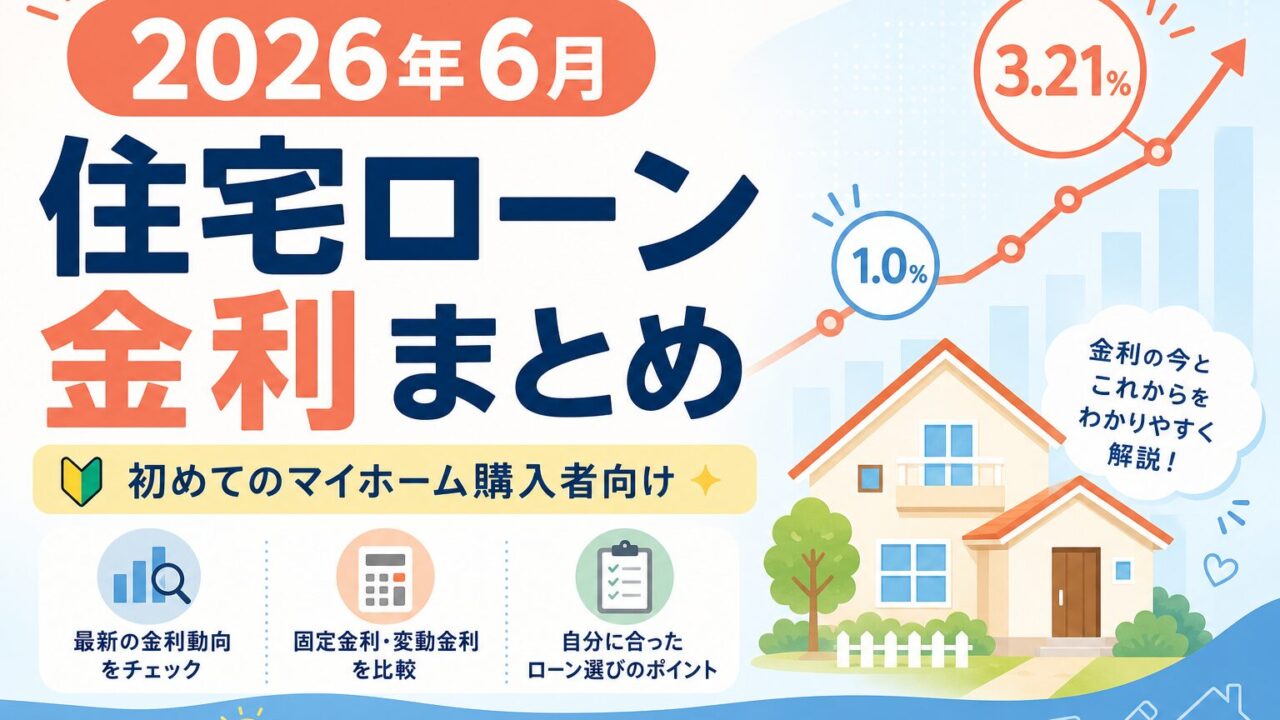

「そろそろマイホームを考えたいけど、住宅ローンの金利って今どうなってるの?」

初めて住宅購入を考えている方にとって、2026年6月はちょっと気をつけたいタイミングかもしれません。なぜなら、固定金利がぐんと上がった一方で、変動金利はまだ低いままという、わかりにくい状況になっているからです。

この記事では、難しい専門用語はなるべく使わずに、

- 今月の金利はどう動いたの?

- フラット35って今いくら?

- 変動金利は安いけど大丈夫?

- 3,000万・4,000万・5,000万円借りたらいくら返すの?

- 金利が上がったらどうなる?

- 今、家を買うのは厳しい?

を、初めての方向けにやさしくまとめました。

今月の金利の動向|「固定は上がって、変動はそのまま」

2026年6月の住宅ローン金利をひとことで言うと、

固定金利は上がった。変動金利は据え置き。

これが今月の全体像です。

なぜこうなったの?

ざっくり3つ理由があります。

① 長期金利が上がっている

住宅ローンの固定金利は、国の借金(国債)の金利にも影響されます。ここが上がっているので、銀行の固定金利も上がっています。大手5行の10年固定は、平均で3.5%を超えたくらいです。

② 日銀の利上げが話題になっている

日本銀行は2026年4月に政策金利を0.75%で据え置きましたが、「もっと上げた方がいい」という意見も出ています。市場では6月の会合で利上げされる可能性が高いと見られています。

③ 変動と固定の差がひらいている

変動金利はだいたい1%前後。固定金利は3.5%超。差が2%以上あるので、「変動の方がずっと安いじゃん!」と感じる方が多いはずです。

初めての方はここでつまずきやすいポイントです。今安い=ずっと安い、ではないんですよね。

今月のフラット35の金利|初めて3%台に

「フラット35」は、35年間ずっと金利が変わらない住宅ローンです。住宅金融支援機構が関わる商品で、初めての方にも人気があります。

2026年6月の金利(ざっくり)

| 返済年数 | いちばん多い金利 |

|---|---|

| 15〜20年(フラット20) | 年2.89% |

| 21〜35年(フラット35) | 年3.21% |

初めての方が知っておきたいこと

- 2017年以降で初めて3%を超えた水準です

- 5月から+0.35%と、かなり大きく上がりました

- 条件によっては、最初の5年間だけ年2.21%になる「金利引き下げ制度」もあります

「固定にしたいけど、高くなりすぎた…」と感じる方も多い月です。でも、35年間ずっと返済額がわかるのは、家計の見通しを立てやすいというメリットがあります。

今月の変動金利|まだ1%前後だけど、上がるかも

変動金利は、名前のとおり金利が変わるタイプの住宅ローンです。日本の住宅ローンの約8割の方がこれを選んでいます。

2026年6月の目安

| 銀行のイメージ | 金利の目安 |

|---|---|

| ネット銀行 | 年0.85%〜1.0%前後 |

| メガバンク | 年1.0%前後 |

| 大手5行の平均 | 年1.055% |

6月は、主要な銀行がほぼ据え置きでした。

でも、春には上がっている

2026年に入ってから、すでにこんな動きがあります。

- 3月:メガバンクが+0.25%くらい上げた

- 4月:りそななども上げた

- 5月:ネット銢行も+0.35%くらい上げた

- 6月:ひとまず据え置き

「今は動いてないけど、上がる可能性はある」というのが、今の変動金利のリアルです。日銀が6月に利上げした場合、変動金利が上がるのは10月ごろからという見方もあります。

フラット35で3,000万・4,000万・5,000万円借りたら?返済シミュレーション

ここからが、初めての方がいちばん気になるところですよね。「いくら借りたら、毎月いくら払うの?」を具体的に見てみましょう。

条件

- フラット35(最頻金利 年3.21%)

- 返済期間 35年

- 元利均等返済(毎月同じ金額を払う方式)

※あくまで目安です。銀行や条件によって実際の金額は変わります。

借入額別の返済イメージ

| 借入額 | 毎月の返済額 | 35年間の総返済額 | うち利息 |

|---|---|---|---|

| 3,000万円 | 約11.9万円 | 約4,998万円 | 約1,998万円 |

| 4,000万円 | 約15.9万円 | 約6,664万円 | 約2,664万円 |

| 5,000万円 | 約19.8万円 | 約8,330万円 | 約3,330万円 |

たとえば4,000万円借りた場合

- 毎月 約15.9万円

- ボーナス払いなし

- 35年間で 利息だけ約2,664万円

「家の値段+ローンの利息」で考えると、かなりの金額になります。だからこそ、無理のない借入額を決めることが大事です。

金利引き下げ制度を使った場合(4,000万円)

| 期間 | 毎月の返済額 |

|---|---|

| 最初の5年間(年2.21%) | 約13.7万円 |

| 6年目以降(年3.21%) | 約15.9万円 |

最初は少し安くなるけど、6年目からは上がります。制度を使えるかどうかは、物件や条件次第なので、銀行に確認しましょう。

変動金利(年1.0%)と比べると?

4,000万円・35年の場合:

| タイプ | 毎月の返済額 |

|---|---|

| 変動金利(年1.0%) | 約11.3万円 |

| フラット35(年3.21%) | 約15.9万円 |

| 差額 | 約4.6万円/月 |

月々だけ見ると、変動金利の方がかなり安いです。でも次の章でわかるように、将来金利が上がると追いついてきます。

変動金利が上がったら、返済額はどうなる?

初めての方が一番見落としがちなのが、ここです。

変動金利は今安くても、日銀の利上げや銀行の金利見直しで上がる可能性があります。4,000万円・35年で、金利が上がった場合のイメージを見てみましょう。

| 金利 | 毎月の返済額 | 今(1.0%)より増える額 |

|---|---|---|

| 年1.0%(今の目安) | 約11.3万円 | — |

| 年1.25%(+0.25%) | 約11.8万円 | +約4,700円 |

| 年1.50%(+0.50%) | 約12.2万円 | +約9,600円 |

| 年1.75%(+0.75%) | 約12.7万円 | +約1.5万円 |

| 年2.00%(+1.00%) | 約13.3万円 | +約2.0万円 |

| 年3.00%(+2.00%) | 約15.4万円 | +約4.1万円 |

ポイントはこの3つ

- +0.25%でも月5,000円弱は増える

35年間だと、総額で約200万円近くの差になります。 - 金利3%くらいまで上がると、フラット35に近づく

「今は変動の方が安い」と感じていても、将来は逆転するかもしれません。 - 変動金利は5年ごとに見直しがある

いきなり全部が変わるわけではないですが、上がる方向に動くと家計への影響は積み上がります。

初めての方へのおすすめは、「今の金利」だけでなく「+0.5%〜1%上がったら払える?」 をシミュレーションしておくことです。

住宅購入の市場動向|今、家を買うのは大変?

金利の話だけじゃなく、今の住宅市場がどうなっているかも気になりますよね。

住宅の着工数は、ちょっと回復したけど…

2026年4月の新設住宅着工数は、前年比+11.4%と6カ月ぶりのプラスになりました。

| 種類 | 動き |

|---|---|

| 持ち家(注文住宅) | +19.5% |

| 分譲戸建 | +24.3% |

| 分譲マンション | ▲18.4% |

戸建ては増えたけど、マンションは減っている。こんなに分かれ目があるのが今の市場です。

でも、家の値段は下がりにくい

「金利が上がったら、家の値段も下がるんじゃないの?」

そう思う方も多いですが、2026年は価格の大きな下落はあまり期待できないという見方が多いです。

- 国土交通省の不動産価格指数は、ここ数年上がり続けている

- 都心は高いまま

- 予算が厳しい人は、郊外や中古を見る人が増えている

ハウスメーカー側の声も慎重

- 物価高や世界情勢の影響で、購入を迷う人が増えている

- 注文住宅の着工数は、年間20万戸を下回る可能性も

「安くなるまで待とう」も一つの選択ですが、待っているあいだに金利だけ上がって、結局トータルでは損したということもあり得ます。

初めての方向け|住宅ローンの選び方3ステップ

ここまで読んだら、こんな感じで考えるとわかりやすいです。

STEP1:まず「毎月いくらまで払えるか」を決める

- 手取りの20〜25%以内が目安と言われることが多いです

- 今の金利だけでなく、+0.5%上がった場合も試算してみましょう

STEP2:固定か変動かを選ぶ

| タイプ | 向いている人 |

|---|---|

| 変動金利 | 今はとにかく月々を抑えたい/将来の収入アップを見込める |

| フラット35(固定) | 35年間の返済額を確定させたい/金利上昇が不安 |

| 10年固定など | 中間的にリスクを抑えたい |

初めての方は、「安いから変動」だけで決めず、将来の家計を想像するのが大事です。

STEP3:複数の銀行で比較する

- 金利だけでなく、団信(団体信用生命保険)や手数料もセットで比較

- ネット銀行と地元銀行、両方見てみる

- 住宅展示場の紹介だけで決めない

よくある質問(FAQ)

SEO対策として、検索されやすい質問もまとめておきます。

Q. 2026年6月のフラット35の金利はいくらですか?

A. 借入期間21〜35年・融資率9割以下の場合、最頻金利は年3.21%です。2017年以降の現行制度では初めて3%を超えました。

Q. 変動金利と固定金利、初めてはどっちがいい?

A. 正解は人それぞれです。月々を抑えたいなら変動、将来の金利上昇が不安なら固定(フラット35など)が向いています。まずは両方シミュレーションして比較しましょう。

Q. 住宅ローンはいくらまで借りられる?

A. 年収や既存の借入、返済期間によって変わります。目安として、年収の5〜7倍程度と言われることが多いですが、返済負担率を見て判断するのが安全です。

Q. 金利が上がる前に家を買った方がいい?

A. 「金利上昇前に買うべき」と一概には言えません。物件価格、家計状況、ライフプラン次第です。ただ、金利上昇が続く局面では、検討を先延ばしにしすぎるリスクもあります。

Q. 3,000万円借りたら毎月いくら返済しますか?

A. フラット35(年3.21%・35年)なら、毎月約11.9万円が目安です。変動金利(年1.0%)なら約8.5万円前後です。

まとめ|2026年6月、初めての住宅購入者が覚えておくこと

2026年6月の住宅ローン・住宅市場を、初めての方向けにまとめるとこうなります。

| 項目 | 6月のポイント |

|---|---|

| フラット35 | 年3.21%(かなり上がった) |

| 変動金利 | 年1%前後(据え置き) |

| 固定金利 | 11カ月連続で上昇 |

| 金利差 | 変動と固定で2%以上 |

| 住宅市場 | 価格は高止まり、戸建ては回復・マンションは減少 |

最後にひとこと

初めてマイホームを考えるとき、住宅ローンの金利は難しく感じるかもしれません。でも大切なのは、

- 今の金利だけで判断しない

- 無理のない返済額を先に決める

- 固定か変動かは、将来の家計で考える

この3つです。

2026年6月は、固定金利が大きく動いた「転換点」のような月です。焦って決める必要はありませんが、情報を持ったうえで動くのが、後悔しないマイホーム選びの第一歩です。

気になることがあれば、まずは住宅ローンのシミュレーションを試してみてください。数字を見ると、だいぶイメージが湧きやすくなりますよ。

免責事項

本記事の金利・返済額は2026年6月時点の公開情報に基づく概算です。実際の金利は金融機関・審査・融資率・団信・手数料などで変わります。住宅購入やローン選びは、必ず銀行や専門家にご相談ください。